软件外包服务作为全球信息技术产业链中的重要环节,在21世纪初呈现出蓬勃发展的态势。2005年至2006年,中国软件外包服务市场在政策支持、国际需求增长与本土企业能力提升等多重因素推动下,进入了快速发展与转型的关键阶段。本报告旨在深入分析这一时期中国软件外包市场的规模、结构、竞争格局及发展趋势,为行业参与者与政策制定者提供参考依据。

一、市场概况:规模扩张与结构优化

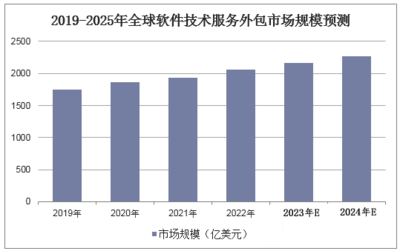

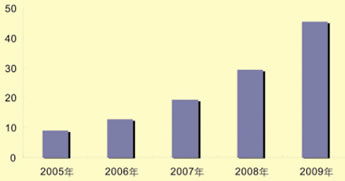

2005年,中国软件外包服务市场规模达到约15亿美元,同比增长约35%。至2006年,市场规模进一步扩大至20亿美元左右,增长率保持在30%以上,显示出强劲的增长动力。市场结构以对日外包为主导,约占整体份额的60%,欧美市场占比逐步提升至30%,其余为本土及其他地区需求。随着国内企业技术能力增强,业务流程外包(BPO)与信息技术外包(ITO)并重发展,高端服务如研发外包开始萌芽。

二、驱动因素:政策、成本与全球化红利

国家政策的积极扶持是市场发展的核心动力。"十一五"规划中明确提出发展软件与信息服务外包产业,各地政府相继出台税收优惠、人才培训等配套措施,如大连、上海、北京等地建立软件外包基地。中国的人力成本优势依然显著,相较于印度等竞争对手,具备约20%-30%的成本竞争力。全球化浪潮下,跨国企业为降低运营成本、聚焦核心业务,加速将非核心软件业务外包至中国,推动了订单量的快速增长。

三、竞争格局:本土企业崛起与国际巨头布局

市场参与者呈现多元化态势。本土企业如东软集团、中软国际、文思海辉等凭借对日外包积累的经验,逐步拓展欧美市场,占据约40%的市场份额。国际外包巨头如IBM、埃森哲等通过设立中国分支机构或并购本土公司,加强在华布局,抢占高端市场。中小企业则专注于细分领域,形成差异化竞争。但整体而言,企业规模偏小、品牌影响力不足仍是行业普遍痛点。

四、挑战与瓶颈:人才短缺、知识产权与汇率风险

尽管市场前景广阔,但挑战不容忽视。高端技术人才与项目管理人才的短缺制约了产业升级,尤其缺乏精通外语、熟悉国际标准的复合型人才。知识产权保护体系尚不完善,部分欧美客户对中国外包服务的信任度有待提升。人民币升值压力与汇率波动增加了企业的运营风险,压缩了利润空间。

五、未来趋势:价值链上移与区域协同

中国软件外包市场将呈现三大趋势。一是从低成本代工向高附加值服务转型,企业将加强在云计算、大数据等新兴领域的研发能力。二是区域协同发展加速,长三角、珠三角、环渤海及中西部城市形成特色产业集群,如成都、武汉成为新兴外包基地。三是国际化合作深化,通过并购、合资等方式整合全球资源,提升综合竞争力。预计到2010年,市场规模有望突破50亿美元,成为全球软件外包的重要一极。

###

2005-2006年是中国软件外包服务市场承前启后的关键时期,在机遇与挑战交织中奠定了后续发展的基础。企业需加强技术创新与人才培养,政府应持续优化营商环境,共同推动产业向价值链高端攀升,实现从"中国制造"到"中国智造"的跨越。